حمدان بن راشد يصدر قرارا بشأن نظام رد "القيمة المضافة" للسياح

القرار حدد تاريخ بدء العمل بالنظام بالمرحلتين الأولى والثانية، وإجراءات التحقق من السياح المؤهلين لاسترداد الضريبة.

أصدر الشيخ حمدان بن راشد آل مكتوم نائب حاكم دبي وزير المالية رئيس مجلس إدارة الهيئة الاتحادية للضرائب، قراراً في شأن نظام ردّ ضريبة القيمة المضافة للسياح حدد تاريخ بدء العمل بالنظام بالمرحلتين الأولى والثانية، وإجراءات التحقق من السياح المؤهلين لاسترداد الضريبة، ورسوم الاسترداد وآليات تطبيقها والحد الأقصى للاسترداد النقدي، والحد الأدنى لقيمة المشتريات القابلة للاسترداد، والسلع المستثناة من الاسترداد.

- حمدان بن راشد يصدر قرارا بتشكيل لجنة التفتيش على المناطق الحرة المالية

- إنفوجراف.. الإمارات تبدأ رد "القيمة المضافة" للسياح 18 نوفمبر

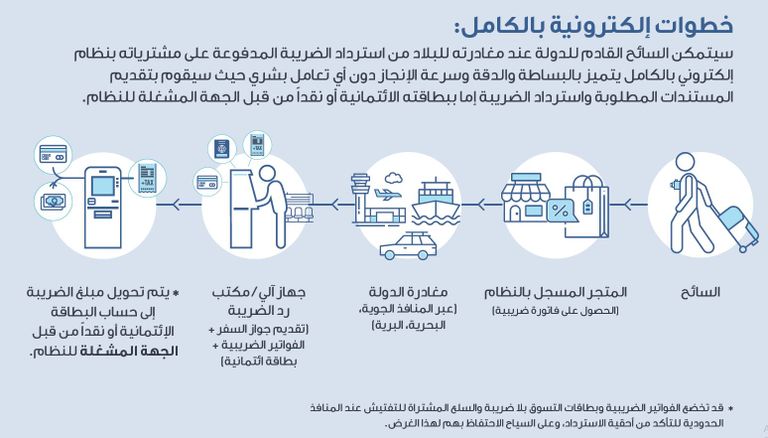

ونص القرار -الذي يحمل رقم (2) لسنة 2018 ويضم 7 مواد- على أن يتم البدء بتوفير طلبات ردّ ضريبة القيمة المضافة من قبل تجار التجزئة المشتركين في نظام رد ضريبة القيمة المضافة للسياح، اعتبارا من الأحد المقبل 18 نوفمبر الجاري، ويمكن للسائح القادم من خارج الإمارات استرداد ضريبة القيمة المضافة من خلال مطار أبوظبي الدولي ومطار دبي الدولي ومطار الشارقة الدولي، اعتبارا من الأحد المقبل، ويمكن للسائح القادم من الخارج استرداد ضريبة القيمة المضافة من خلال مطارات الإمارات الأخرى والمنافذ البرية والموانئ البحرية، التي يُطبَّق فيها النظام اعتبارا من 16 ديسمبر 2018.

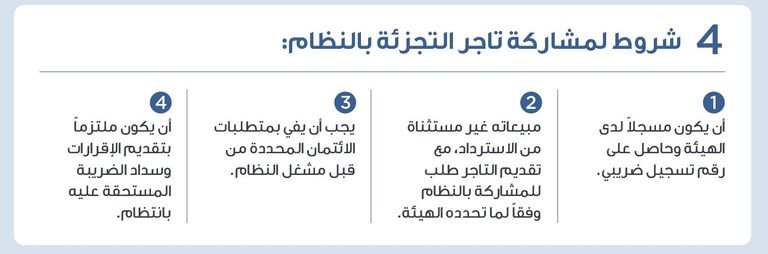

وفيما يتعلق بإجراءات الشراء حدد القرار 5 خطوات أساسية، على تاجر التجزئة القيام بها إذا طلب منه العميل الشراء بموجب نظام رد ضريبة القيمة المضافة للسياح، تتمثل الخطوة الأولى في القيام بإجراءات التحقق المحددة من قبل الهيئة الاتحادية للضرائب والشركة المشغلة للنظام لتحديد ما إذا كان العميل هو سائح قادم من خارج الإمارات، وفقا للبند (3) من المادة (68) من قرار مجلس الوزراء رقم (52) لسنة 2017، وأنه موجود داخل الإمارات عند شراء السلع وموجود لدى محل التجزئة مع فواتير الشراء عند طلب إصدار مستندات الاسترداد، وكذلك تحديد ما إذا كان توريد السلع كان في فترة لا تزيد عن 90 يوما من تاريخ طلب إصدار مستندات الاسترداد.

ووفقا للقرار، فإنه على تاجر التجزئة إذا طلب منه العميل الشراء بموجب نظام رد ضريبة القيمة المضافة للسياح أن يقوم بتسجيل بيانات العميل وتفاصيل المشتريات، وفقا لما تحدده الهيئة الاتحادية للضرائب والمُشغِّل، وأن يقوم بإصدار المستندات اللازمة وتقديمها إلى العميل ليقوم بالمطالبة باسترداد ضريبة القيمة المضافة عند تصدير السلع، كما أنه على تاجر التجزئة الامتثال لأية إجراءات متعلقة بمناولة وتغليف وتوصيل السلع وفقاً لما تحدده الهيئة في شأن بعض السلع أو فئات من السلع، بالإضافة إلى استيفاء أية شروط أخرى تحددها الاتفاقية التي يوافق عليها تاجر التجزئة لتوفير خدمة الشراء بدون ضريبة.

وأكد القرار أنه لا يجوز لتاجر التجزئة إصدار طلبات استرداد الضريبة لعميل لم يجاوز 18 سنة، كما لا يجوز لمُشغِّل نظام ردّ ضريبة القيمة المضافة للسياح إرجاع الضريبة إلى السائح القادم من خارج الدولة فيما يتعلق بالسلع، ما لم يتحقق من أن السائح يقوم بتصدير السلع إلى خارج الدولة خلال 90 يوما من تاريخ توريدها.

وأوضح القرار أنه على المُشغِّل أن يقوم بالتحقق من السلع المصدرة وطلبات الاسترداد، وفقا للمعايير التي يتم الاتفاق عليها مع الهيئة، ويجوز للمُشغِّل استخدام طرف ثالث للقيام بإجراءات التحقق نيابة عنه شريطة موافقة الهيئة على ذلك.

ونص على أنه للهيئة فرض رسوم على السائح القادم من خارج الإمارات، تتمثل في رسم إداري يعادل 15% من مبلغ ضريبة القيمة المضافة التي يتم ردها للسائح القادم من خارج الدولة، ورسم ثابت بقيمة 4.8 درهم لكل طلب استرداد، على أن يقوم المُشغِّل بخصم هذه الرسوم من المبلغ الذي يتم رده للسائح القادم من خارج الإمارات نيابة عن الهيئة الاتحادية للضرائب، ويكون الحد الأقصى للاسترداد النقدي لضريبة القيمة المضافة مبلغ 10 آلاف درهم لكل سائح قادم من الخارج لكل 24 ساعة.

وفيما يتعلق بالحد الأدنى لقيمة المشتريات القابلة للاسترداد، أوضح القرار أنه لن يتم ردّ الضريبة بموجب النظام فيما يتعلق بأي طلب، في حال لم تكن قيمة المشتريات شاملة الضريبة من ذات الخاضع للضريبة والتي يطلب السائح القادم من خارج الإمارات استرداد الضريبة المتكبدة عنها 250 درهما أو أكثر.

ونص القرار على استثناء 3 فئات من السلع من نظام رد ضريبة القيمة المضافة للسياح، تشمل السلع التي لا تكون بصحبة السائح القادم من الخارج في وقت مغادرته للإمارات، والسلع التي تم استهلاكها بالكامل أو جزئيا في الإمارات، أو في أي دولة مطبقة أخرى، بالإضافة إلى المركبات والقوارب والطائرات.