بنك استثمار يوضح أسباب انخفاض الدولار أمام الجنيه المصري

إدارة البحوث بشركة إتش سي للأوراق المالية والاستثمار، أصدرت تقريرا لها بشأن وضع الاقتصاد المصري وأسباب انخفاض الدولار مقابل الجنيه.

نشرت إدارة البحوث بشركة إتش سي للأوراق المالية والاستثمار، تقريرا لها بشأن وضع الاقتصاد المصري وأسباب انخفاض الدولار مقابل الجنيه، وارتفاع الاستثمارات الأجنبية المباشرة رغم انخفاض الاستثمارات الخاصة، ودور سياسة التيسير النقدية في تحفيز الاستثمارات الخاصة.

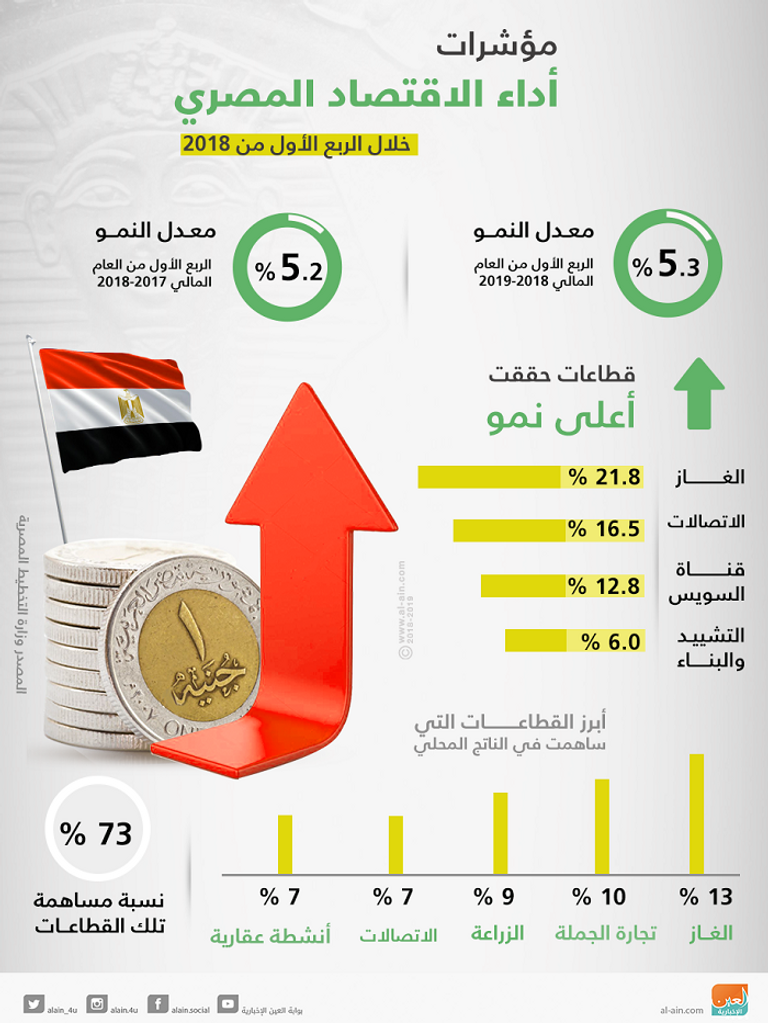

وقالت سارة سعادة، محلل الاقتصاد الكلي بإدارة البحوث بشركة "إتش سي"، إنه يترتب على خفض سعر الفائدة نمو مستدام، حيث كان الإنفاق العام المحرك الأساسي للنمو في الناتج المحلي الإجمالي، فقد حقق النمو نسبة 5.3% في السنة المالية 17/18 من 4.2% في السنة السابقة، مع نمو الاستثمار العام لـ62% وانخفاض الاستثمارات الخاصة لـ15% بالقيم الحقيقية.

وأضافت سعادة: "نعتقد أن استئناف سياسة التيسير النقدية سوف تكون محفزا لنمو الاستثمارات الخاصة والتي بدورها سوف تعزز نموا مستداما في إجمالي الناتج المحلي".

وأكدت أن الاستثمارات المباشرة الأجنبية سوف تعكس مسارها في السنة المالية 2019/2020 وتنمو بناء على الثقة المتزايدة في الاقتصاد المصري وبدعم كل من تحسن أساسيات وضعنا الخارجي القوي، رفع التصنيف الائتماني والاستقرار المحلي.

وتابعت: "من هنا، نتوقع أن يحقق نمو الناتج المحلي المصري نسبة 5.5% في السنة المالية 18/19 و5.9% في 19/20 ويصل إلى نسبة 6.3% في السنة المالية 20/21، بالإضافة إلى انتعاش الاستثمارات الخاصة، نرى أن الموافقة على التعديلات المقترحة بخفض تكاليف التداول، وتحسين الحوافز الضريبية للشركات المدرجة واستئناف برنامج الطروحات الحكومية جميعها تعد عوامل محفزة هامة لسوق رأس المال مما يجعل منه مرآة تعكس التحسن في مؤشرات الاقتصاد الكلي".

وأشارت سعادة إلى أنه من المتوقع أن يهدأ التضخم في أعقاب تدابير ضبط الوضاع المالية، وعلى صعيد السياسة المالية سوف يضع التزام الحكومة الحكيم بجهود الضبط المالي عجز الموازنة في اتجاه تنازلي ويحقق فائضا أساسيا مستقرا. ونتوقع أن ينخفض عجز الموازنة إلى 8.0% من إجمالي الناتج المحلي في السنة المالية 18/19، وإلى 7.2% السنة المالية 19/20، وإلى 6.5% في السنة المالية 20/21 وذلك مقارنة بـ9.7% من إجمالي الناتج المحلي في 17/18.

وتتوقع سارة، أن تتراوح إيرادات الضرائب ما بين 14.0% و14.2% من إجمالي الناتج المحلي خلال فترة توقعاتنا، كما نتوقع انخفاض النفقات من 28% من إجمالي الناتج المحلي في السنة المالية 17/18 إلى 24% بحلول السنة المالية 20/21، خلال السنة المالية 19/20، تهدف الحكومة إلى الوصول إلى استرداد التكلفة الكاملة للمنتجات البترولية (باستثناء البيوتان) وبالتالي سترفع معظم دعم الطاقة، ونقدر ارتفاع أسعار البنزين والديزل بنسبة 15% - 30% في الفترة من يونيه إلى يوليو 2019 مقارنة بمتوسط زيادة الأسعار 35% - 51% في السنة المالية 17/18، ومن هنا، نتوقع أن يبلغ متوسط التضخم 14.2% في السنة المالية 18/19، و12.4% في 19/20، و10.3% في 20/21، و8.4% في السنة المالية 21/22.

وتتوقع "اتش سي" أن يستأنف البنك المركزي المصري خفض سعر الفائدة في الربع الرابع من عام 2019 بإجمالي لا يقل عن 500 نقطة أساس على مدار العامين 2019 (200 نقطة أساس) و2020 (300 نقطة أساس)، مقتربا بذلك من معدلات سعر الفائدة ما قبل ثورة 2011.

وتعليقاَ على قوة الوضع الخارجي ودعمه لسعر العملة، في حين أن التدفقات الكبيرة في المحافظ المالية تؤدي إلى تذبذب أسعار الصرف، قالت سارة: "لقد تعززت أساسيات الوضع الخارجي في مصر منذ الربع الثاني من عام 2016، ولكننا نرى أن تحركات سعر الجنيه المصري لا تزال تعتمد إلى حد كبير على التدفقات في المحافظ المالية الأجنبية، والتي بلغت 17.4 مليار دولار في أبريل 2019.

وعلى صعيد الحساب الجاري، تهدف وزارة البترول المصرية إلى تقليص عجز المنتجات البترولية حيث توسع من قدرتها التكريرية وتستبدل الواردات من مشتقات البترول بالنفط الخام.

وبناءً على ذلك، تتوقع سعادة فائضا هامشيا في الميزان التجاري للبترول يبدأ في السنة المالية 19/20، ونرى أيضًا أن عائدات السياحة مستمرة في التحسن في ظل ظروف أمنية مستقرة، لتتجاوز مستويات ما قبل الثورة ابتداء من السنة المالية 18/19. ولذلك، فإننا نتوقع عجزًا في الحساب الجاري بقيمة 7 مليارات دولار أمريكي في السنة المالية 18/19، و5.7 مليار دولار في 19/20، و5.4 مليار دولار 20/21.

نرى أيضا أن الاستثمارات الأجنبية المباشرة تتزايد على مدى العامين المقبلين لتغطية عجز الحساب الجاري بدءا من السنة المالية 19/20 محققة 7.8 مليار دولار أمريكي في19/20 و8.6 مليار دولار أمريكي في 20/21.

وتوقعت "إتش سي" بشأن الحساب المالي، أن تواصل الحكومة اللجوء إلى إصدارات سندات دولارية، خاصة بعد انتهاء برنامج صندوق النقد الدولي في السنة المالية 18/19، في حين أن التدفقات في المحافظ الأجنبية إلى سوق الدين المصري من المرجح أن تظل متذبذبة ومرتبطة إلى حد كبير بتحركات الأسواق الناشئة، إلا أننا نتوقع أن تظل مصر سوقا جاذبة بين الأسواق الناشئة الأخرى. ولهذا، نعتقد أن ارتفاع سعر الجنيه المصري الأخير يرجع إلى تدفقات الـ (Carry Trade) (التدفقات المستفيدة من الفوارق في السعر)، ولكن نتوقع أن يستقر السعر لفترة من الوقت، وفقا لرؤيتنا، قبل أن يعكس المسار بنهاية العام حيث استئناف دورة التيسير المتوقع والذي سوف يؤدي لحركة جني أرباح من قبل المستثمرين الأجانب.

بناءً عليه، نتوقع أن يصل سعر صرف الجنيه المصري للدولار الأمريكي إلى 17.43 في السنة المالية 19/20 و18.25 في 20/21.