البحرين: إجراءات لضمان إعفاء 94 سلعة من ضريبة القيمة المضافة

الإعفاءات تشمل خدمات مالية وتعليمية وصحية وفي العقارات والنفط

الوزارات والهيئات البحرينية تتخذ جميع الإجراءات اللازمة لضمان عدم تحصيل ضريبة القيمة المضافة من السلع والخدمات المعفاة

قال الشيخ سلمان بن خليفة آل خليفة، وزير المالية والاقتصاد البحريني، إن وزارته ستتخذ جميع الإجراءات المتعلقة لضمان عدم تحصيل ضريبة القيمة المضافة على 94 سلعة غذائية أساسية، وعدد من الخدمات والقطاعات المعفية، حسب اللائحة التنفيذية لقانون الضريبة المذكورة.

وكانت رنا إبراهيم فقيهي، الوكيلة المساعدة لتنمية وسياسة الإيرادات العامة بوزارة المالية والاقتصاد البحرينية، قالت في الـ13 من ديسمبر الجاري إنه لن يتم تحصيل ضريبة القيمة المضافة على 94 سلعة غذائية أساسية، إضافة إلى خدمات حيوية مثل التعليم، والرعاية الصحية والعقارات، والنفط والغاز الطبيعي وغيرها.

وحسب تصريحات للوزير الشيخ سلمان بن خليفة آل خليفة نقلتها وكالة الأنباء البحرينية الرسمية (بنا)، تركز الوزارة بشكل أساسي على تحقيق أقصى درجات الشفافية بكافة الإجراءات المتعلقة بالقيمة المضافة مع جميع الجهات المعنية، عبر توفير المعلومات كافة من أجل توضيح الصورة كاملة أمام المستهلك، حماية لحقه خلال تعامله مع الجهات الخاضعة للضريبة، عبر ما تقوم بنشره وتوضيحه، استعداداً لانطلاق الفترة التجريبية مع بدء العام الجديد.

وجدد الوزير التأكيد على أنه سوف يكون على جميع المؤسسات التجارية المسجلة لأغراض ضريبة القيمة المضافة وفقاً لأحكام قانون ضريبة القيمة المضافة ولائحته التنفيذية وضع شهادة التسجيل التي تخول لها حق تحصيل الضريبة في مكان ظاهر للمستهلكين، حيث تشمل هذه الشهادة رقم السجل التجاري بالمؤسسة وتاريخ تسجيلها في الضريبة، مع التأكيد على أن يكون المبلغ الخاص بالضريبة مشمولاً في السعر المعلن، حيث لا يفاجأ المستهلك بمبلغ إضافي عند الدفع.

وثمّن الشيخ سلمان بن خليفة آل خليفة، وزير المالية والاقتصاد البحريني، التوجيهات الملكية من الملك حمد آل خليفة، بضرورة مراعاة احتياجات المواطنين من خلال الإعفاءات وعدم تحصيل القيمة المضافة على السلع والخدمات الأساسية، ومراجعة الآليات خلال الفترة التجريبية لانطلاقها.

يذكر أن قانون ضريبة القيمة المضافة سيبدأ العمل بتطبيقه التدريجي في البحرين ابتداء من الأول من يناير 2019، ويأتي في إطار التزام المنامة بالاتفاقية الموحدة لضريبة القيمة المضافة، التي أقرها مجلس التعاون لدول الخليج العربية في قمة الرياض عام 2015.

وتم تدشين الموقع الإلكتروني للجهاز الوطني للضرائب الخليجية، وهو الجهة المختصة بإدارة وتحصيل الضريبة والغرامات الإدارية المرتبطة بها وفقاً للقوانين واللوائح والأنظمة المعمول بها، حيث يتضمن شرحاً مفصلاً بجوانبها الفنية والإجرائية، وعرضاً لكيفية التسجيل لها، ومزيد من المعلومات حولها.

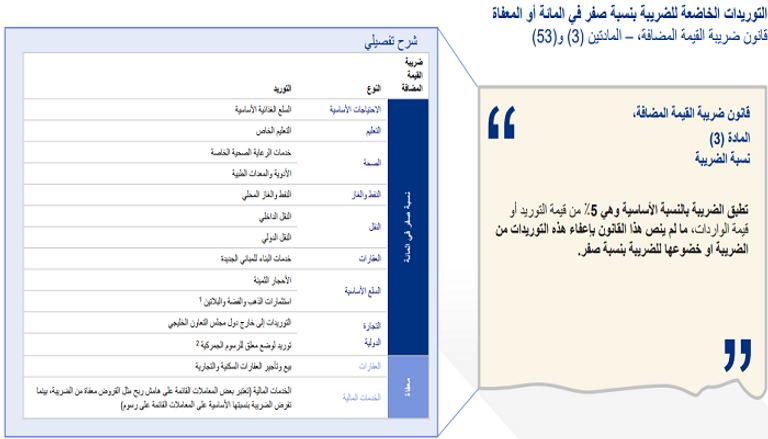

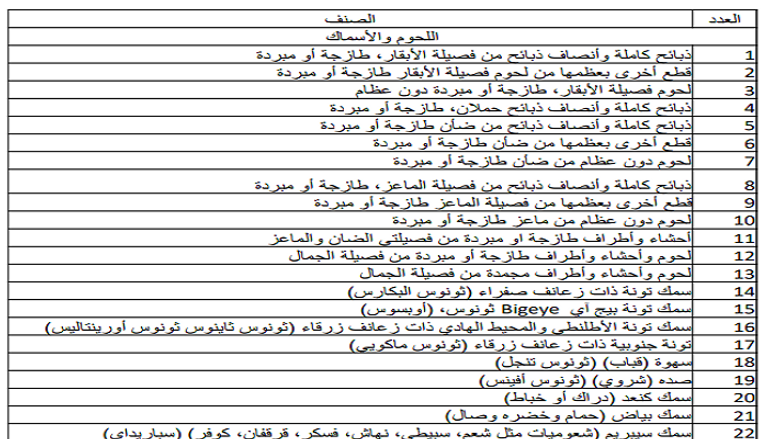

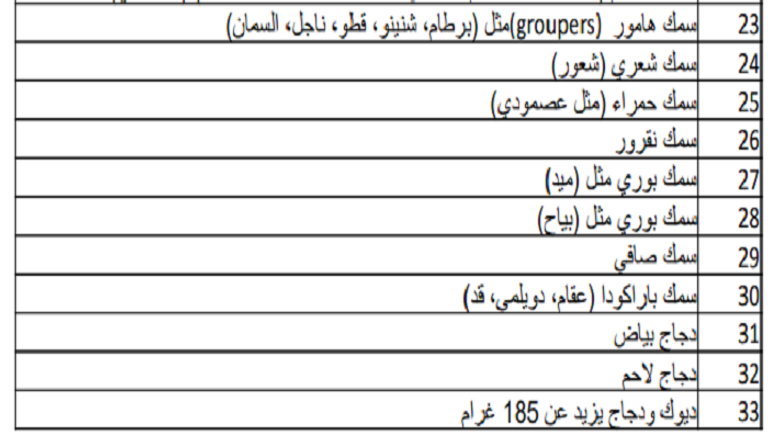

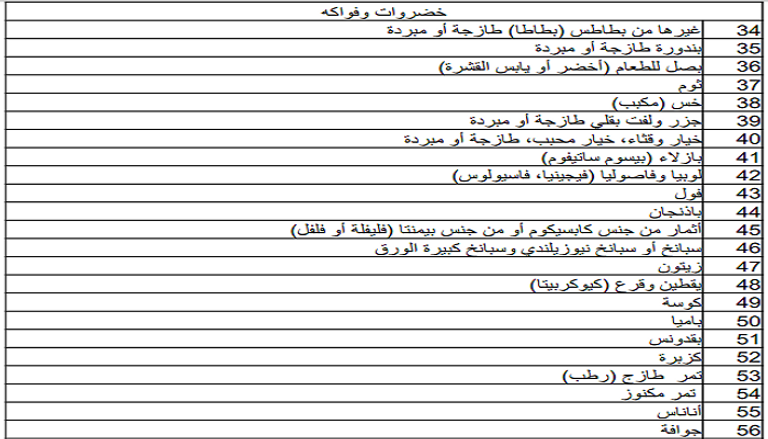

وحسب الموقع فإن قائمة السلع الغذائية الأساسية غير الخاضعة لضريبة القيمة المضافة تشمل:

من جهته، قال المهندس كمال بن أحمد محمد، وزير المواصلات والاتصالات البحريني، إن وزارته حريصة على اتخاذ جميع التدابير اللازمة بعدم تحصيل القيمة المضافة على خدمات النقل المحلي والدولي المعفية، والتعاون مع الجهات المعنية خلال الفترة التجريبية لتطبيقها، والتأكد من القيام بدورها على أكمل وجه دون المساس بجودة الخدمات المقدمة للجمهور.

وأضاف أن الوزارة تقدم خدمات مختلفة للشركات والأفراد في قطاع النقل البري بعضها ستكون معفية من القيمة المضافة، كما سيتمكن أصحاب الأعمال من استرداد ضريبة المدخلات المدفوعة على تلك السلع والخدمات المتعلقة في هذا القطاع، على أن يتم الإعلان لاحقا عن تلك الخدمات والإجراءات المتعلقة بها.

وفي السياق ذاته، قال المصرف المركزي البحريني إن المادة رقم 54 من قانون ضريبة القيمة المضافة تنص على أن يعفى من الضريبة توريد الخدمات المالية التي تحددها اللائحة، ويستثنى من ذلك ما يسدد عن الخدمة صراحة كرسم أو عمولة أو خصم تجاري.

وتابع "على هذا الأساس فإن المعاملات المصرفية الاعتيادية لن تخضع للضريبة، سواء على فوائد القروض أو الإيداع أو السحب من الحسابات، سواء نقداً أو بواسطة الشيكات، وتشمل ذلك السحب والإيداع عن طريق آلات الصرف الآلي، وكذلك تحويل أو استلام أي تعامل بالنقود أو أي سند مالي أو أي أوراق نقدية أو أوامر سداد المال، إضافة إلى إعفاء المنتجات المالية الإسلامية المقدمة وفق عقود معتمدة شرعاً".

من جهته، أكد عصام بن عبدالله خلف، وزير الأشغال وشؤون البلديات والتخطيط العمراني البحريني، اتخاذ جميع الإجراءات اللازمة لعدم تحصيل القيمة المضافة على رسوم تشييد المباني الجديدة، مشيراً إلى أنه لن تطبق الضريبة توريد السلع المقدمة من الخاضع في سياق خدمات تشييد المباني الجديدة.

وأوضح خلف أن المباني السكنية أو التجارية أو الصناعية لن تتأثر بضريبة القيمة المضافة، وأن خدمات تشييد المباني من أعمال بناء أو خدمات تصريح الموقع أو أعمال التوسعة الجديدة على مبنى قائم ستكون معفية من القيمة المضافة.