احتياطي الذهب المصري يسجل أعلى مستوى في تاريخه عند 130 طنا

عززت مصر موقعها على خريطة الدول الأكثر امتلاكا للذهب، بعدما اقترب حجم احتياطياتها الرسمية من 130 طنا، لتحتل المركز السادس عربيًا والمرتبة الـ32 عالميا ضمن قائمة أكبر حائزي المعدن الأصفر من البنوك المركزية والمؤسسات الرسمية.

وبحسب أحدث بيانات مجلس الذهب العالمي، بلغت حيازات مصر نحو 129.5 طن من الذهب بنهاية الربع الأول من عام 2026، مقارنة بنحو 129.36 طن في نهاية الربع الأخير من 2025، لتسجل أعلى مستوى لها تاريخيًا من حيث الوزن.

وتستند بيانات مجلس الذهب العالمي إلى إحصاءات صندوق النقد الدولي والبنوك المركزية والجهات الرسمية، مع تحديث قائمة الاحتياطيات وفق أحدث البيانات المعلنة حتى 31 مارس/آذار 2026.

احتياطيات الذهب في مصر

جاءت مصر في المركز السادس عربيًا من حيث حجم احتياطيات الذهب الرسمية، ويعكس هذا الترتيب تنامي أهمية الذهب داخل هيكل الاحتياطيات المصرية، خاصة مع ارتفاع أسعاره عالميًا وزيادة توجه البنوك المركزية إلى تنويع أصولها وتقليل التعرض لتقلبات العملات والسندات الحكومية.

احتفظت الولايات المتحدة بصدارة أكبر حائزي الذهب عالميًا، بامتلاكها نحو 8133.5 طن، بما يزيد على ضعفي احتياطي ألمانيا التي جاءت في المركز الثاني بنحو 3350 طنًا.

وتضم المراكز الأولى كذلك إيطاليا وفرنسا وروسيا والصين، في وقت تواصل فيه اقتصادات ناشئة رفع مشترياتها من الذهب بوتيرة متسارعة، مدفوعة بتصاعد المخاطر الجيوسياسية والمالية.

ويمثل الذهب نحو خمس إجمالي المعدن الذي جرى استخراجه عبر التاريخ داخل احتياطيات البنوك المركزية والمؤسسات الرسمية، وفق تقديرات مجلس الذهب العالمي، الذي يؤكد أن الأمان والسيولة والعائد تمثل أهم دوافع الاحتفاظ به.

البنوك المركزية تشتري 244 طنا في 3 أشهر

اشترت البنوك المركزية نحو 244 طنًا من الذهب خلال الربع الأول من 2026، بزيادة 3% على أساس سنوي، رغم ارتفاع الأسعار إلى مستويات تاريخية وزيادة مبيعات عدد محدود من المؤسسات الرسمية.

وتجاوزت المشتريات متوسط الطلب الفصلي المسجل خلال السنوات الخمس الماضية، ما يعكس استمرار البنوك المركزية في بناء احتياطيات طويلة الأجل بدلًا من التعامل مع الذهب وفق تحركات الأسعار اليومية.

وتصدر البنك المركزي البولندي قائمة المشترين خلال الربع الأول، بعدما أضاف 31 طنًا إلى احتياطياته، لترتفع حيازاته إلى 582 طنًا، ضمن خطة تستهدف الوصول إلى 700 طن.

كما أضاف البنك المركزي في أوزبكستان 25 طنًا، ليرتفع احتياطيه إلى 416 طنًا، تمثل نحو 87% من إجمالي احتياطيات البلاد، فيما زادت الصين حيازاتها بمقدار 7 أطنان إلى 2313 طنًا بنهاية مارس/آذار.

وأظهرت أحدث بيانات مجلس الذهب العالمي إضافة صافية للذهب في البنوك المركزية بلغت 41 طنًا خلال مايو/أيار 2026، وقادت بولندا المشتريات بإضافة 18 طنًا خلال الشهر، لترتفع حيازاتها إلى نحو 614 طنًا، بينما اشترت الصين 10 أطنان، لتصل احتياطياتها الرسمية إلى نحو 2331 طنًا.

وبلغ إجمالي مشتريات بولندا منذ بداية العام 64 طنًا، مقابل 33 طنًا لأوزبكستان و25 طنًا للصين و20 طنًا لكازاخستان، ما يؤكد استمرار الطلب الرسمي رغم التقلبات الحادة التي شهدتها أسعار الذهب.

لماذا تعود البنوك المركزية إلى الذهب؟

قال عضو الجمعية المصرية للاقتصاد السياسي في مصر، الدكتور حازم حسانين، إن موجة شراء الذهب الحالية ترتبط بتحولات أعمق من مجرد البحث عن الأرباح أو التحوط من التضخم.

وأوضح حسانين أن قرار الدول الغربية تجميد مئات المليارات من أصول البنك المركزي الروسي، عقب اندلاع الحرب الروسية الأوكرانية في فبراير/شباط 2022، دفع العديد من البنوك المركزية إلى إعادة تقييم درجة الأمان السياسي والقانوني لاحتياطياتها الخارجية.

وبلغت قيمة أصول البنك المركزي الروسي التي جرى تجميدها في دول مجموعة السبع والاتحاد الأوروبي وأستراليا نحو 260 مليار يورو، وفق بيانات المجلس الأوروبي.

وأضاف حسانين أن الذهب المخزن محليًا لا يمثل التزامًا ماليًا على دولة أو مؤسسة أخرى، ولا يرتبط بقدرة جهة مصدرة على السداد، ما يمنحه ميزة مختلفة عن السندات والودائع والعملات الأجنبية.

وأشار إلى أن تزايد المخاطر الجيوسياسية وارتفاع الدين العالمي دفعا عددًا من الاقتصادات الناشئة إلى تنويع الاحتياطيات وتقليل الاعتماد المفرط على الدولار، دون أن يعني ذلك التخلي الكامل عن العملة الأمريكية.

الذهب يتحول إلى أصل سيادي

بحسب حسانين، لم يعد الذهب مجرد أداة للتحوط ضد ارتفاع الأسعار، بل أصبح أصلًا سياديًا تستخدمه الدول لتعزيز استقلالها المالي وحماية احتياطياتها من العقوبات والأزمات السياسية.

وأوضح أن البنوك المركزية لا تتعامل مع المعدن الأصفر بمنطق المستثمر قصير الأجل، إذ تتخذ قرارات الشراء والاحتفاظ ضمن استراتيجيات تمتد لسنوات، وليس بناءً على صعود السعر أو هبوطه خلال جلسة أو أسبوع.

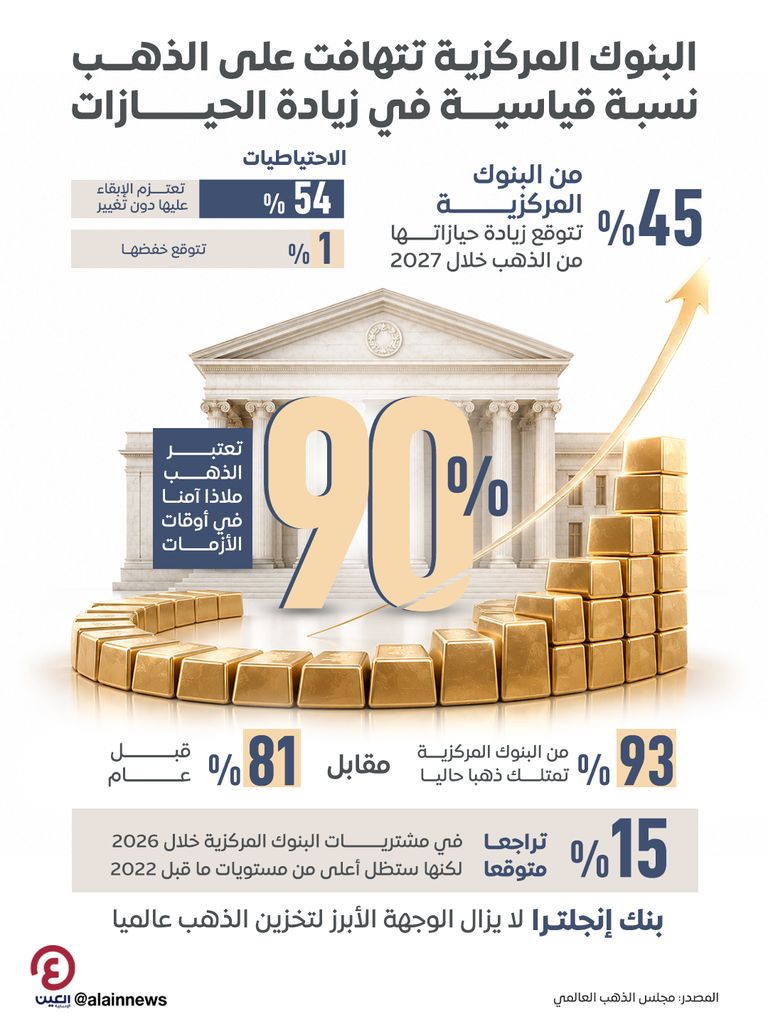

أظهر المسح السنوي لمجلس الذهب العالمي لعام 2026 أن 89% من البنوك المركزية المشاركة تتوقع زيادة احتياطيات الذهب العالمية خلال الاثني عشر شهرًا المقبلة.

كما تعتزم نسبة قياسية تبلغ 45% من البنوك المشاركة زيادة احتياطياتها الخاصة، مقابل 1% فقط تتوقع خفض الحيازات.

وكشف المسح أن 74% من المشاركين يتوقعون تراجع حصة الدولار بصورة متوسطة أو كبيرة داخل الاحتياطيات العالمية خلال السنوات الخمس المقبلة، مقابل توقعات بزيادة وزن الذهب.

ويرى مديرو الاحتياطيات أن أداء الذهب خلال الأزمات، وقدرته على تنويع المحافظ والتحوط من التضخم والمخاطر الجيوسياسية، تمثل أبرز أسباب زيادة المخصصات الموجهة إليه.

مشتريات تتجاوز ألف طن سنويًا

بلغ متوسط مشتريات البنوك المركزية نحو 1000 طن سنويًا خلال السنوات الأربع الماضية، مقارنة بمتوسط يقارب 500 طن سنويًا خلال العقد السابق.

ويعكس تضاعف وتيرة الشراء تحولًا هيكليًا في الطلب على الذهب، بالتزامن مع تصاعد النزاعات الدولية والمخاوف بشأن الدين والتضخم ومستقبل النظام النقدي العالمي.

كما يساعد الطلب المستمر من البنوك المركزية على توفير قاعدة دعم طويلة الأجل للأسعار، حتى مع تعرض الذهب لموجات تصحيح أو تراجع بفعل أسعار الفائدة وقوة الدولار.

ماذا يعني ارتفاع احتياطي الذهب لمصر؟

يمثل الذهب أحد مكونات صافي الاحتياطيات الدولية لدى البنك المركزي المصري، التي ارتفعت إلى مستوى قياسي بلغ 55.072 مليار دولار بنهاية يونيو/حزيران 2026.

ويقول حازم حسانين إن تنويع الاحتياطيات بين الذهب والعملات الأجنبية والأدوات المالية يساعد على تقليل المخاطر التي قد تنتج عن تقلب أصل واحد أو عملة واحدة.

وأضاف أن ارتفاع قيمة الذهب عالميًا ينعكس على القيمة الدولارية للاحتياطيات المصرية حتى دون شراء كميات كبيرة جديدة، بينما تؤدي زيادة الحيازات الفعلية إلى تعزيز المركز الاحتياطي على المدى الطويل.

لكن قيمة احتياطي الذهب لا تعادل سيولة دولارية متاحة بصورة مباشرة للاستخدام اليومي، إذ يظل لكل مكون من مكونات الاحتياطي وظيفة مختلفة في إدارة الالتزامات الخارجية ومواجهة الصدمات.

هل تحتاج مصر إلى زيادة احتياطيات الذهب؟

يرى حسانين أن زيادة احتياطيات الذهب يجب أن تتم ضمن استراتيجية متوازنة تراعي احتياجات السيولة بالعملات الأجنبية، والتزامات خدمة الدين، وتمويل الواردات، إلى جانب هدف تنويع الأصول.

فالاحتفاظ بنسبة مرتفعة من الذهب يوفر حماية من التضخم وتقلب العملات والمخاطر السياسية، لكنه قد يحد من السيولة المباشرة إذا جرى على حساب الأصول الأجنبية السائلة.